普段病院に勤務しており、直接医療費に関する相談を受けている僕が民間保険の加入よりも貯金をした方が良い理由をまとめました。

あくまで一個人の見解ですので、これから民間保険に加入しようか検討している場合は参考にしてみてください。

日本の公的保険は素晴らしい

民間保険に入らなくても、日本で暮らす人は医療保険に加入しています。それもとても優秀な保険です。

毎月給与から自動的に引かれている保険です。

高額療養費制度と呼ばれるもので、普段医療機関を受診する際に受付窓口で保険証を提出しますよね。あれが公的医療保険に加入している証明になります。

医療機関は3割で受診できる

公的医療保険に加入しているので、私たちが医療機関を受診したときの負担額は3割で済みます。日本は国民皆保険の国ですので、基本的には国民全員が加入するものです。

たとえば、歯医者さんにかかって1万円分の治療を受けたとしても3,000円の負担で済みます。入院費に関しても同じく3割負担です。

日本はこのような制度が整っているので、医療期間の受診も気軽にできますが、アメリカだと公的保険が整っていないので、10割で受診しないといけないという事態が発生してきます。このような場合は民間医療保険への加入は必須です。

1ヶ月にかかる費用は計算できる

民間医療保険に加入する理由として、入院した際にいくらかかるかわからないからという意見があります。

確かに入院するってあんまりないと思いますし、めっちゃくちゃお金かかりそうですね。

でも入院費は事前に知ることができるんです。

もちろん保険適用外の治療を受ける場合はまた別ですが、保険適用の治療を受けるのであれば、どんな病気か、どんな治療を受けるかがわからなくても大体1ヶ月どのくらいかかるのかを計算することができます。

高額療養費限度額適用認定証

すみません。感じばかりの単語で見にくいかと思いますので、わかりやすく解説します。

先ほど、高額療養費制度についてお伝えしました。

医療機関にかかった際の負担は3割で済むという制度です。

ただ、これだと高額になってしまうことがあるんです。例なのでわかりやすく金額を大きくします。

1ヶ月間、A病院に入院し、100万円かかったとします。高額療養費制度だけだと3割負担なので、30万円の負担で済みます。70万円の負担はしなくて済んでいますが、30万円での高額ですよね。

そこで登場するのが、限度額適用認定証というものです。

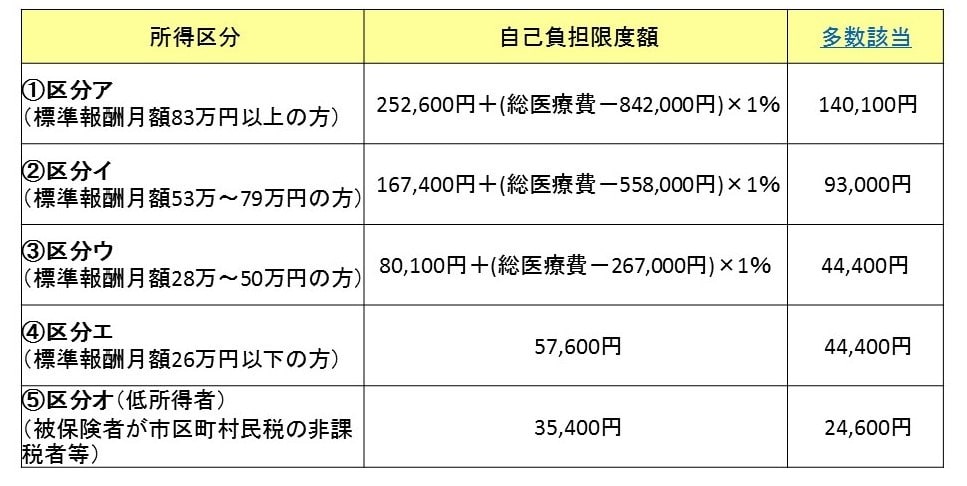

どんなに高い手術を受けたとしても負担は一定額になります。これはその方の所得によってことなります。

入院費の計算式はこんな感じです。太字は全国どこの病院でも共通です。それ以外は病院ごとで自由に決められるので多少幅があります。

医療費(上記表を参照)+食事代(1食460円)+パジャマ代などの雑費(1~3万円)

26万円/月以下の給与の場合の入院費(1ヶ月)

10万円〜13万円くらいかかります。

医療費(57,600円)+食事代(41,400円)+パジャマ代などの雑費(1~3万円)

28万円~50万円/月の給与の場合の入院費(1ヶ月)

15万円〜17万円くらいかかります。

医療費(約90,000円)+食事代(41,400円)+パジャマ代などの雑費(1~3万円)

53万円~79万円/月の給与の場合の入院費(1ヶ月)

24万円〜26万円くらいかかります。

医療費(約180,000円)+食事代(41,400円)+パジャマ代などの雑費(1~3万円)

83万円/月~の給与の場合の入院費(1ヶ月)

33万円〜35万円くらいかかります。

医療費(約270,000円)+食事代(41,400円)+パジャマ代などの雑費(1~3万円)

こんな感じで自分の給与と照らし合わせれば事前に1ヶ月の入院費がわかります。20代、30代、40代、50代で毎年入院するという方はあまり多くありません。多くても5年に一度入院するかどうかです。

それに若年層であれば入院も長期化することは少ないです。

1ヶ月5,000円の民間医療保険に加入するのであれば、貯金をしても困らないくらいの費用は貯めることができますね。

貯金であれば何にでも対応できる

毎月5,000円を民間医療保険に支払ったとしても使えるのは病気や怪我になった時だけです。

10年間特に入院などをすることがなかったとしても支払った60万円がそのまま帰ってくるわけではありません。

そういった意味での民間医療保険に支払うのであれば貯金をしておいた柔軟な使い方ができますね。

まとめ 自分のかかる入院費を把握し、貯金をしておこう

日本に住んでいる場合は自分の所得によって入院費は決まっています。

必要な金額を早めに貯金しておきましょう。そうすれば、いざというときの心配事が減りますよ。

それでは、また。