2022年の大晦日に年間収入と支出を集計したので、その情報を元に2023年の予算を立てた。

1年間の収入と支出を集計してみた。

1年間の収入と支出を集計してみた。

目次 非表示

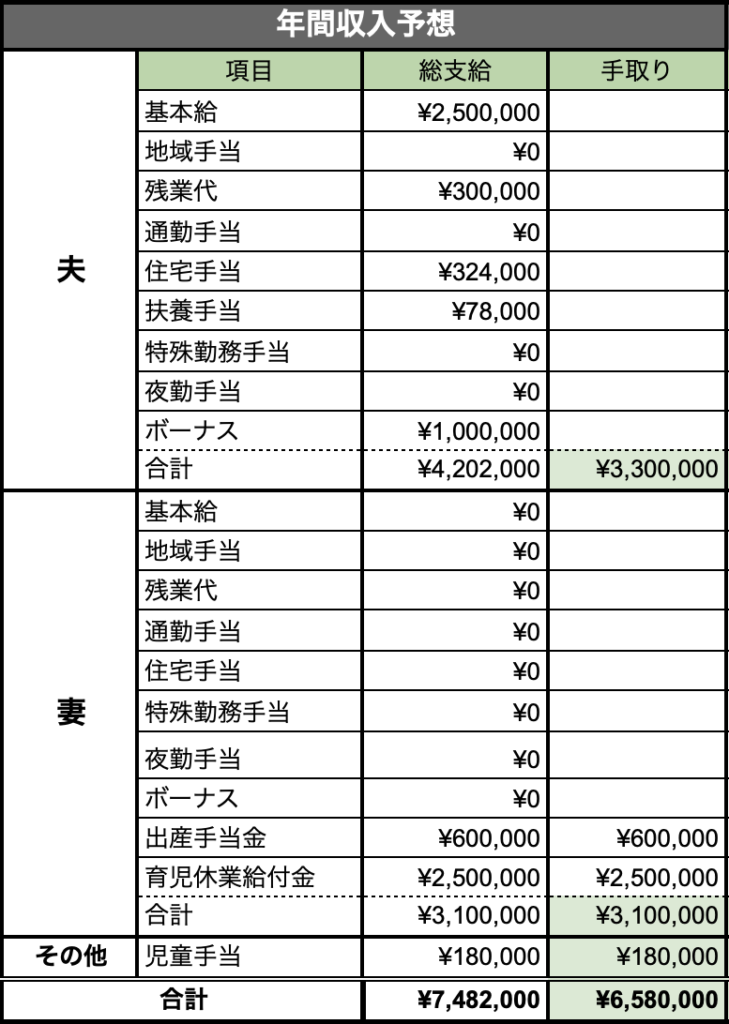

2023年の想定収入

少なめに見積もったつもりだが、どうだろうか。

残業も全くなくなることはないだろうし、昨年よりは抑えめで反映させてみた。

今年1年間は妻が育休中だが、育児休業給付金などが出ているのでなんとかゆとりのある生活ができている。

普段は給与明細を見て引かれる額の多さに落ち込むばかりだが、受け取る立場になると本当にありがたい制度だ。

2023年の予算

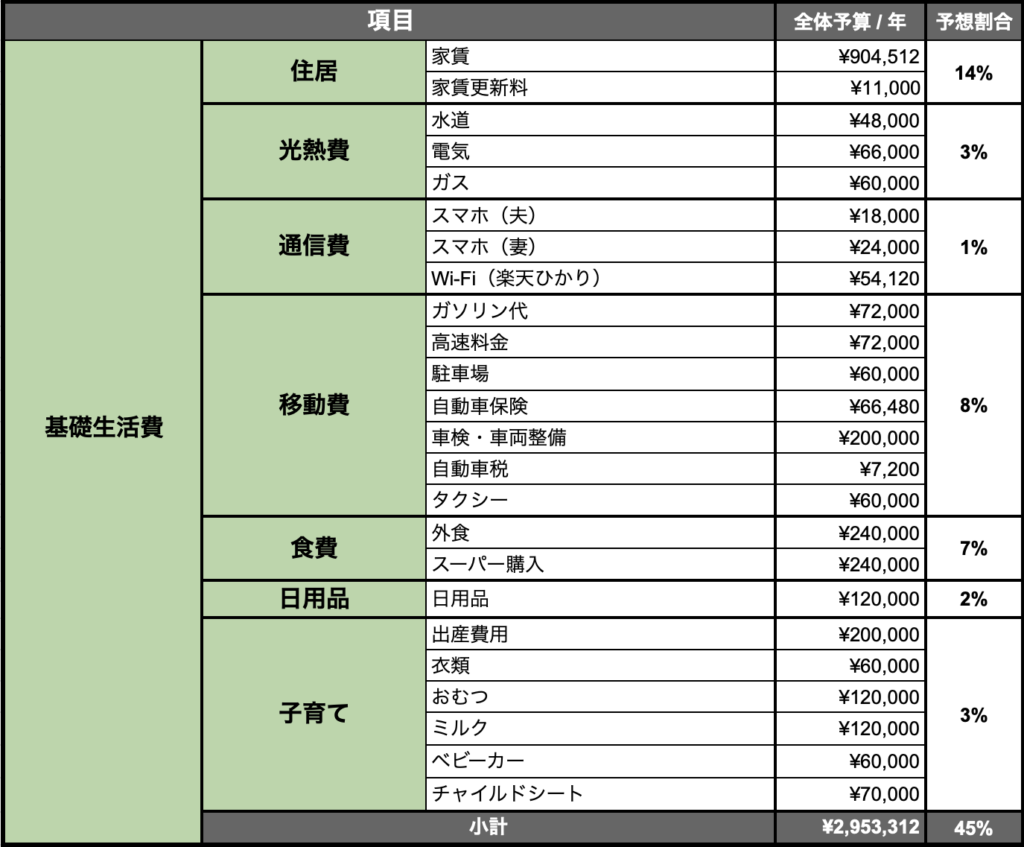

昨年度は基礎生活費、ゆとり費、特別支出の3項目に分けていたが、なるべくシンプルにしたいと思い、今年は基礎生活費とゆとり費の2項目だけにした。

基礎生活費

2022年は237万円だったので、支出が約60万円増える見通しだ。

子どもを迎えるにあたって必要な初期費用も含まれている。

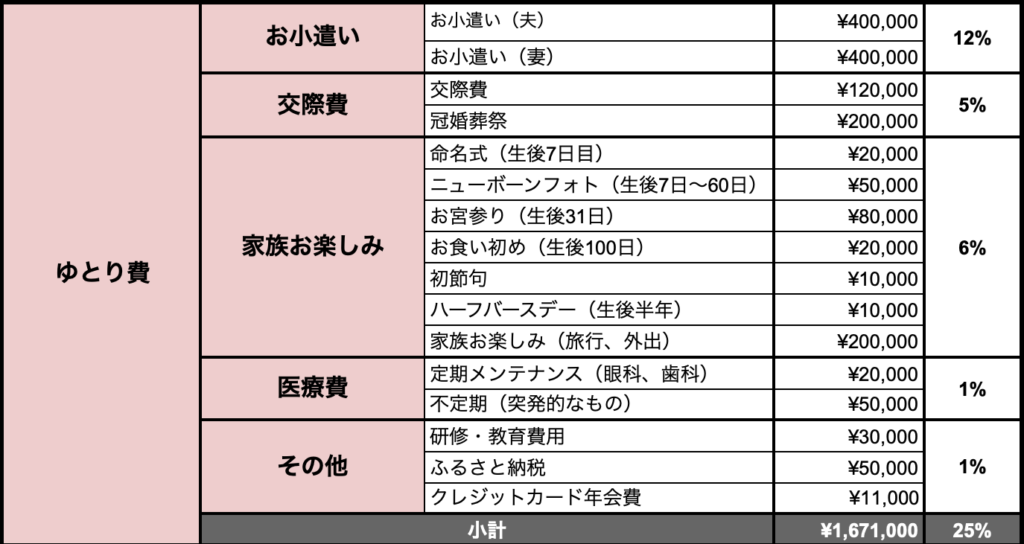

ゆとり費

2022年は153万円だったので、約15万円増える見通しだ。

イベント系は多めに見積もったつもりだ。

また、年齢的にも結婚式に招待していただけることが増えるかもしれないと予想しているので、そちらも夫婦間で相談し多めに見積もっている。

2023年の目標貯蓄率

貯蓄率は3割を目指したい。

金額でいうと200万円以上。内訳は以下へ記載。

教育資金

年間26万円貯める。

半分の13万円は子ども用の銀行口座を開設し、そちらへ入れておく。

もう半分は子ども用の証券口座を口座を開設し、eMAXIS Slim 全世界株式(オールカントリー)として保有としておこうと考えている。

教育分野は値上がりしやすい分野だし、現金だけで持っておくのは少々リスクかなぁと。かといって、全額株も怖い。だから半々で保有しておこうと思う。学資保険は使わない方向で行こうかなぁと。

書籍やインターネットで色々調べたが、額が大きすぎていまいちピンとこない。

結局月にいくら貯めれば良いんだかわからず、ぼんやりしてしまうのだ。

とりあえず、子どもが中学を卒業するまでに貯金と投資を合わせて500万円(月2.8万円)貯めようと夫婦間で話し合っている。

教育資金はいつまでにいくら用意すれば良いんだろう?

教育資金はいつまでにいくら用意すれば良いんだろう? 生活資金

年間75万円以上は貯める。

生活防衛資金として年間生活費の2年分はすぐに引き出せる銀行預金として持っておきたい。

集計の結果、我が家の年間生活費は約450万円なので2年分だと900万円。

このあたりは妻と相談中だが、区切りよく銀行預金として20代のうちに1000万円は持っておきたいと考えている。

投資

上記以外のお金は今のところ、10年以上使う予定がないので運用に回しておきたいと考えている。

投資といっても、個人向け国債変動10年(銀行預金よりも信用できると言われている)とeMAXIS Slim 全世界株式(オールカントリー)に振り分けて持っておくだけだ。

企業分析をして売ったり、買ったりは一切しない。『ほったらかし投資術(朝日新書)』にて持ち続けることこそが投資と言われているように、15年以上ほったらかしにしようと考えている。

こちらについては子どもが将来一人暮らしを考えるようになったときに家賃代の足しにしようかと目論んでいる。使わなければ使わなかったで、人生の後半にゆとりを持つための資金になるだろう。

数日で現金化できるため、必要なタイミングで売却するつもりだ。

最後に

2023年の予想はこんな感じだ。

- 収入は2022年と比較し、約200万円減。

- 支出は2022年と比較し、約40万円増。

- 2023年の目標貯蓄額は3割、200万円以上。

プロ野球の世界では3割打者が優秀なように、家計管理でも3割越えはなかなかだと思う。

2022年の課題を反映させてみた

結婚以来、毎月欠かさず家計簿をつけてきたが、段々と課題が見えてきた。

いくら家計簿をつけたところで、月予算しか立てていかければ家計の全容が見えず、一喜一憂してしまうのだ。

家族のイベントや結婚式に招待していただけた月、新しい家電を購入した月は当然だが、支出が跳ね上がる。

僕らとしては思い出こそが人生の豊かさだと思っているから、これらは削りたくない。

結局のところ、月の貯蓄率がいくつかではなく、年間の貯蓄率が大事なのだ。

少々手間だったが、2023年は年間予算を立てた。少し、厳しめに予算設定したつもりだったがどうだろう、甘かったかなぁ。

答え合わせは2023年の年の瀬に。